Kako napisati osebni finančni načrt

Avtor:

Roger Morrison

Datum Ustvarjanja:

23 September 2021

Datum Posodobitve:

1 Julij. 2024

Vsebina

- faze

- 1. del Določite svoj trenutni finančni položaj

- 2. del Določitev finančnih ciljev

- Del 3 Opredelite alternativne ukrepe

- Del 4 Ocenjevanje drugih možnosti

- Del 5 Ustvarjanje in izvajanje vašega akcijskega načrta

- 6. del Pregled in pregled finančnega načrta

Finančni načrt je oblikovana pisna strategija za zagotavljanje dobrega finančnega stanja in doseganje ciljev. Vzpostavitev finančnega načrta vam bo omogočila, da ne boste samo nadzirali svojega finančnega stanja, temveč tudi izboljšali kakovost življenja z zmanjšanjem občutka negotovosti glede prihodnjih potreb in denarnih težav. Čeprav se boste morda odločili za najem profesionalnega finančnega načrtovalca za pripravo takega načrta, lahko to storite sami. Večina finančnih strokovnjakov priporoča, da po 6-stopenjskem postopku sestavite odličen načrt, ki vam bo pomagal dolgoročno upravljati s svojimi financami.

faze

1. del Določite svoj trenutni finančni položaj

-

Sestavite seznam svojih sredstev in obveznosti. Sredstva so stvari, ki jih imate, ki imajo neko vrednost, medtem ko so obveznosti stvari, ki jih dolgujete drugim.- Med vašimi sredstvi je lahko denar v gotovini ali nekaj enakovrednega, na primer varčevalni računi, premičnine, na primer avtomobil ali kapital, nameščen na hiši, pa tudi naložena sredstva, kot so delnice, nadomestila in obveznice.

- Med vašimi obveznostmi bi lahko bili trenutni dolgovi ali računi, ki vključujejo hipoteke na domu, bolniške račune, študentska posojila, avtomobilska posojila ali dolg na kreditni kartici.

-

Izračunajte trenutna neto sredstva. Zberite svoje premoženje in odstranite svoje obveznosti iz te vsote. Rezultat bo vaša neto vrednost. To neto sredstvo je tudi izhodišče vašega osebnega finančnega načrta.- Če imate pozitivno neto vrednost, to pomeni, da imate več sredstev kot obveznosti, medtem ko je obratno, če je vaša neto vrednost negativna.

-

Uredite svoje finančne dokumente. Za bančne izpiske, davčne napovedi, podatke o zavarovalni polici, hipoteki, izjavi o ugodnostih, pogodbah, računih, izpiskih iz naložbenega načrta, položnice, prejemke, vrednostne papirje, oporočilne izjave, izpiske pokojninskega računa in vse druge vrste dokumentov, povezanih z vašim finančnim življenjem. -

Vodite računa o vsem. Slediti morate svojim stroškom in prihodkom ali denarnemu prilivu. Pri tem boste lahko natančneje preučili, kako porabite denar, življenjske navade, ki so privedle do neto vrednosti, ki jo trenutno imate.

2. del Določitev finančnih ciljev

-

Postavite si dolgoročne, srednjeročne in kratkoročne cilje. Vzpostavitev osebnega finančnega načrta se vrti okoli ciljev, ki ste si jih zastavili. Razmislite o tem, kaj si želite kot življenjski slog zdaj, v bližnji in daljni prihodnosti in vzpostavite dokaj obsežen potek delovanja, ki bo pokrival vse vidike vašega življenja.- Morda se zavedate, da se vaši dolgoročni, kratkoročni in srednjeročni cilji prekrivajo. Na primer, dejstvo, da prihranite 100 EUR na mesec, ki je vključen v načrt stanovanjskih varčevanj, bo pripomoglo k doseganju dolgoročnega cilja, to je kupiti hišo.

-

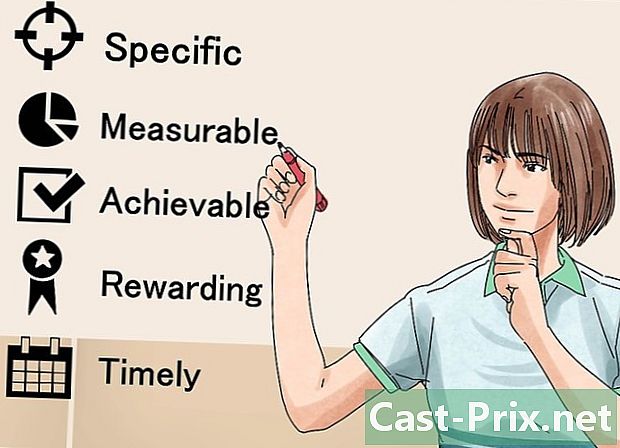

Sledite metoda SMART za postavitev ciljev. Zagotoviti morate, da so vaši cilji specifični, merljivi, sprejemljivi, ambiciozni, realistični in časovno določeni. S tem boste lahko svoje cilje usmerili tudi čez fazo sanje da jih dejansko izvajajo. -

Določite svoje finančne vrednosti. Kaj menite o denarju in zakaj? Zakaj je denar pomemben za vas? Odgovor na ta vprašanja vam bo pomagal bolje oblikovati finančne cilje. Na primer, morda se vam zdi denar pomemben, ker želite, da čas in sredstva potujejo po svetu. Če to veste, boste lažje postavili prednost in razvili svoje cilje. -

Pogovorite se z družino. Če živite z ljubljeno osebo ali partnerjem, vaš finančni načrt osebje dejansko mora biti načrt družina. To je pomembno, ker vam bo omogočilo, da svoje cilje in vrednote delite z drugimi in sprejemate pametne odločitve glede na te skupne ideje.- Morda boste odkrili, da nimate enakih prioritet kot ostali člani družine. Nato vodite poglobljene razprave, da bi dosegli kompromise, ki bodo vsakemu članu omogočili, da bo v skladu s predvideno finančno prihodnostjo.

- Zavedati se morate, da so nekateri ljudje finančno boljši od drugih. Zato bo treba določiti, kdo bo odgovoren za upravljanje družinskega proračuna, ali razmisliti o načinih, kako omogočiti vsakemu članu določeno stopnjo nadzora.

-

Upoštevajte vse svoje cilje. Upoštevati bi morali tudi tiste, ki so manj finančna kot ostali. Če želite na primer narediti nekaj pohodov po Evropi, boste morda pomislili, da za to ne bo potreben proračun, vendar boste morali za to potovanje sestaviti nekaj opreme.- Nekateri izmed intelektualnih ciljev, ki jih morda imate, so obiskovanje šole, obiskovanje seminarjev, pošiljanje otrok na fakulteto ali udeležba v kuharskih vajah.

- Vzemite si čas in razmislite, kako boste ustvarili dohodek, ne glede na to, ali gre za nadaljevanje trenutne kariere ali za spremembo v celoti.

- Življenjski cilji vključujejo vse, kar počnete, da vas zabava in zabava, poleg stvari, za katere menite, da so bistvenega pomena za življenjski slog, ki ga želite.

- Stanovanjski cilji lahko vključujejo najem, izpust ali nakup stanovanja.

- Razmislite o življenjskem slogu, ki ga želite imeti, ko se upokojite, in postavite finančne cilje, ki vam bodo pomagali do boljšega počutja.

Del 3 Opredelite alternativne ukrepe

-

Preučite možnosti, ki so na voljo. Pregledati morate možnosti, ki jih lahko izkoristite za dosego svojih finančnih ciljev. Na splošno lahko te možnosti razvrstite v dve kategoriji: vire, ki že obstajajo, in nove prihodke, ki jih bo treba ustvariti. Za vsako kategorijo morate določiti, ali boste potrebovali:- nadaljujte v isti smeri,

- izboljšati svoj trenutni položaj,

- spremenite svojo sedanjo situacijo,

- sprejme nov pristop.

-

Ne pozabite, da obstaja veliko načinov za dosego cilja. Če želite na primer prihraniti denar za potovanje v Ameriko, se lahko odločite za domačo kavo, namesto da bi šli v kavarne in s tem prihranili 20 evrov na teden. Po drugi strani se lahko odločite, da boste varušili eno noč na teden in uporabili tisto, kar boste zaslužili za to potovanje. -

Odločite se, kakšen vpliv imajo vaši cilji drug na drugega. Poleg določitve alternativnih ukrepov, ki bi jih lahko sprejeli za dosego svojih finančnih ciljev, bi morali določiti tudi, kako vaši cilji vplivajo. Na primer, morda bi se radi odpravili na potovanje, preden spoznate, da vam bo cilj učenja tujih jezikov omogočil poceni potovanje ali celo nadaljevanje kariere kot poslovne osebe ali prevajalca v tuji državi.

Del 4 Ocenjevanje drugih možnosti

-

Postavite strategijo. Najprej morate določiti strategije, ki jih boste izvajali za dosego svojega finančnega načrta. Upoštevajte svoj osebni položaj, gospodarske razmere in vaše vrednote.- Primerjajte svoj trenutni finančni položaj s tistim, ki ga boste imeli, ko boste dosegli cilje na vsakem od obravnavanih področij. Če na določenem območju odkrijete pomanjkljivosti, morate na to biti še posebej pozorni.

- Pokažite se praktično. Če sledite načrtom po korakih, boste lažje dosegli svoje cilje, ne da bi bili frustrirani ali premagani zaradi intenzivnosti naloge, ki vas čaka.

-

Ne pozabite, da imajo vse izbire priložnostne stroške. To je tisto, čemur se morate pri izbiri odpovedati. Če želite prihraniti denar za pohod na Ameriko, boste na primer morali žrtvovati obiske kavarne, kar vam bo odvzelo čas, ki ga preživite tam in pogovore z najljubšim strežnikom. -

Kot znanstvenik delajte obsežne raziskave. Preden se odločite, opravite čim več raziskav in natančno preglejte zbrane podatke. Če na primer razmišljate o naložbi, morate skrbno primerjati nagrade in tveganja. Kako tvegana je ta naložba in koliko lahko prinese, če ste uspešni? Ali so potencialne koristi vredne tveganj? -

Vedite, da bo vedno obstajal del negotovosti. Tudi če opravite nekaj naprednih raziskav, se lahko nastavitve spremenijo. Na gospodarskem trgu lahko pride do upada, kar bo zmanjšalo naložbe. Z novim izbranim delom boste morda nezadovoljni tako osebno kot tudi profesionalno. Vedno imejte v mislih, da imate možnost prilagoditi svojo izbiro.

Del 5 Ustvarjanje in izvajanje vašega akcijskega načrta

-

Upoštevajte situacijo kot celoto. Zdaj, ko ste si zastavili cilje, opredelili različne alternative in jih ovrednotili, naredite seznam strategij, ki ste jih našli. Vzemite trenutno stanje in določite, kateri cilji so najbolj realni.- Upoštevajte trenutni čisti dohodek. Če so vaši stroški blizu ali nad prihodki, morate sprejeti ukrepe za spremembo tega stanja.

- Tudi če se morate osredotočiti na razvijanje svojih virov dohodka, ne pozabite, da je plačilo dolga lahko tudi velika naložba. Z obrestnimi merami lahko tudi najmanjši dolgovi sčasoma postanejo pretirani. Dejstvo, da boste nekaj sredstev namenili za plačilo dolgov, bi se tako lahko v prihodnosti izognili resnim težavam.

-

Nato se odločite, katere cilje boste zasledovali. Vaš cilj mora biti ravnovesje med vašimi kratkoročnimi, srednjeročnimi in dolgoročnimi cilji. Tako boste lahko načrtovali v nekaj mesecih in celo nekaj letih.- Osredotočite se na postopno rast. Pri tem boste imeli načrt, ki vas bo vodil k izpolnjevanju ciljev.

- Pokažite se realno. Vse odlične strategije, o katerih ste razmišljali, ne boste mogli uresničiti naenkrat. Po drugi strani pa boste z izbrano uravnoteženo izbiro določenih številnih ciljev lahko dosegli in se razvijali do stopnje, ki vam bo omogočila začetek novih projektov.

-

Vzpostavite proračun, ki bo upošteval vaše finančne cilje. Z analizo vaše trenutne neto vrednosti morate dobro poznati svoja sredstva in obveznosti. Nato boste morali to umestiti v okvir, ki vključuje odločitve, ki ste jih sprejeli. Potem se morate prepričati, da spoštujete te odločitve. Če ste se na primer odločili za kavo porabiti manj kot 80 € na mesec in denar vložiti na varčevalne račune, to vključite v svoj proračun.- Cilji, kot je na primer novo zaposlitev, morda ne ustrezajo vašemu proračunu, vendar jih vseeno navedite v svojem finančnem načrtu.

-

Razmislite o najemu profesionalnega finančnega svetovalca. Morda boste povsem sposobni sprejemati finančne odločitve, vendar ima prednost strokovni svetovalec, da ni čustveno navezan na vaše finančno stanje.

6. del Pregled in pregled finančnega načrta

-

Upoštevajte finančni načrt kot delovni dokument. Osebno finančno načrtovanje je proces. V življenju se nenehno dogajajo spremembe in načrt boste morali sčasoma posodabljati, saj se bodo cilji ali okoliščine spremenile. -

Redno pregledujte finančni načrt. Če se vaše življenje hitro spremeni (na primer, če ste študent), morate pregledati finančni načrt vsakih šest mesecev. Po drugi strani pa, če imate bolj stabilno življenje (kot štirikolesnik, ki živi sam), bi to lahko revidirali vsako leto. -

Z osebnim finančnim načrtom se pogovorite s partnerjem. Če ste v razmerju, boste z malo sreče ta postopek postavili na dvoje. Ko sodelujete z nekom, bi morali govoriti o financah, ko se pogovarjate o svojih vrednotah, ciljih in prihodnjih načrtih.

Popularna Na Spletnem Mestu

Kako naprej po enosmernem odnosu

oavtor tega članka je Taha Rube, LMW. Taha Rube je certificirana ocialna delavka v Miouriju. Leta 2014 je magitrirala iz ocialnega dela na univerzi v Miouriju.V tem članku je 18 referenc, ki o na dnu ...

Kako se sprostiti

V tem članku: protitev vašega uma proščanje teleaDruge tehnike proščanja28 Reference Ob vem pritiku, katerim e oočamo, e lahko težko protimo. Ne glede na vaš življenjki log pa e je mogoče protiti in ...